内容をスキップ

いよリーガル専門サイト

↓お問い合わせはこちら↓

0120-556-215

ご相談・受付 平日 9:00~18:00

HOME

当センターの強み

相続発生前

相続発生後

事務所情報

記事一覧

相続発生後

After inheritance

サービス

ご利用の流れ

事例紹介

Services

サービス内容

相続手続きサポート

単純承認 ( 単純相続)

相続放棄

限定承認

名義変更

土地の意図しない第三者譲渡

共有土地の意図しない売却

相続人が多く、複雑な権利関係

協議書・預貯金

遺産分割協議書の作成

預貯金の払戻し・解約手続き

相続に関するトラブルや遅延回避

相続税申告

適切な納税の手続き

加算税や延滞税が発生するリスク

基礎控除額の計算方法と税率

Consultation Flow

ご利用の流れ

STEP

01

ご相談

お悩みがございましたら、まずはお気軽にご連絡ください。

ご相談予約をお願いします。

0120-556-215

お電話での受付時間:平日9:00 ~ 18:00

土日夜間希望の方はこちら

STEP

02

無料相談

初回の無料相談では、およそ 60 分で専門家が、しっかりとお客様のお話をお伺いさせていただき、法的な見地からアドバイスをさせていただきます。

STEP

03

費用などのご説明

当事務所にご依頼された場合のサービス内容や費用などについてご説明させてい ただきます。

無料相談だけで終了することも可能ですし、回答内容や費用を一度検討して頂い て、再度ご相談いただくことも可能です。

STEP

04

ご依頼

内容にご納得いただけたら正式にご依頼となり、正式に契約を行うまで費用は発生しませんのでご安心ください。

Case Study

事例紹介

事例1

父親が急に病死し、遺言書もなく、預金・不動産・借金の有無すら不明という状況でご相談に来られました。 「手続きが多すぎて、何から始めればいいのか…」と戸惑っておられましたが、相続財産の調査から、相続人の確認、名義変更、相続放棄の可能性も含めた全体の流れをご案内。

事例2

「将来の相続を見据えて、自宅の土地を今のうちに長男へ贈与したい。相続時精算課税を使えば贈与税がかからないと聞いたが、本当に大丈夫か?」というご相談。 制度の仕組みやメリット・デメリット、将来の相続税への影響について丁寧にご説明。

不動産の評価や登記手続きまでサポートし、安心して贈与を完了されました。

事例3

事業承継を見据え、「長男に自社株を贈与したいが、税金や手続きが不安」とご相談に来所。 株価評価や贈与税対策、後継者へのスムーズな引き継ぎ方法についてアドバイス。 必要に応じて「自社株対策+相続対策」をセットで進め、将来のトラブルも回避できました。

初回相談無料

相続・遺言・生前対策など

相談会予約はこちら

営業時間: 平日 9:00 ~ 18:00

0120-556-215

support

相続手続きサポート

Inheritance Flow

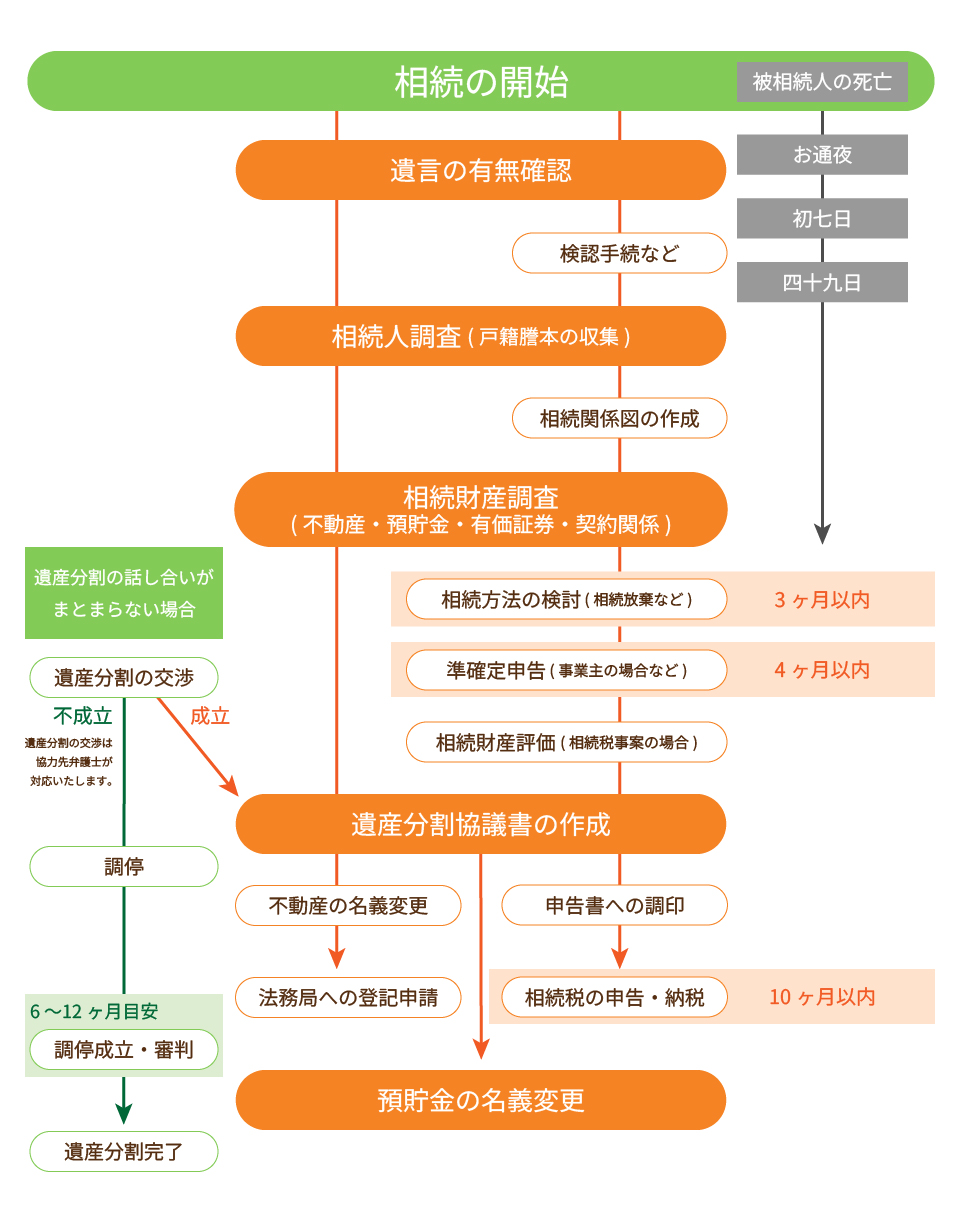

相続の流れ

相続手続きは、多くの手順を順番に進める必要があります。

こちらでは、

一般的な相続

の流れをわかりやすくまとめています。

必要な手続きや目安期間

を確認し、計画的に進めましょう。

Determination

3カ月以内に相続方法を決定しましょう

単純承認 ( 単純相続)

相続開始を知った時から、3 か月以内( 熟慮期間) に相続放棄または限定承認の手続をとらない場合、自動的に単純承認となります。また、 3 か月以内に相続財産の全部または一部を処分した場合も、 自動的に相続したものとみなされますので、ご注意ください。

相続方法の決定を熟慮期間の3 か月以上に延期したい場合、相続人が相続開始を知った時から3 か月以内に、単純相続するか、相続放棄をした方がよいかを判断する資料が揃わない場合は、 家庭裁判所に申立てをすることによって熟慮期間を伸ばすこともできます。

相続放棄

被相続人の遺産のすべてを放棄し、一切の財産を相続しない方法です。 相続放棄は、 相続の開始を知った時から3 か月以内に家庭裁判所に申述しなくてはなりません。 相続財産には、「 不動産」「 現金」「 株式」「 自動車」などのプ ラス財産もあれば、 借金や住宅ローンなどのマイナス財産も存在します。亡くなった方の遺産が、 プラス財産より マイナス財産の方が多い場合には、相続放棄を含め、 専門家に相談しましょう。

3 か月経過後の相続放棄

3 か月経過後でも、 事案によっては、 相続放棄の手続がとれる場合もありますので、専門家に相談しましょう。

限定承認

被相続人の残した財産にプラスの財産とマイナスの財産があった場合、プラス財産の限度においてマイナス財産も相続し、 それ以上マイナス財産を相続しない方法です。 相続人が複数名の場合は、全員が共同で申立てをしなけ ればならず、 相続人全員が相続開始を知った時から3 か月以内に家庭裁判所に限定承認の申立てを行う必要があ ります。

Change of name

相続不動産の名義変更

What is

相続不動産の名義変更とは?

相続が発生すると、亡くなられた方(被相続人)名義の不動産を、相続人名義に変更しなければなりません。

これは法律で

令和6年4月

から義務化されます。名義変更をしなければ、不動産の所有権が主張できなくなります。その場合、次のような事態に陥ることもあります。

自分の親の土地が自分の知らない間に全く面識のない第三者に譲渡されていた

相続人の一人が共有している土地を「自分がもらった」と主張し勝手に売却した

相続人が増え権利関係が複雑になり費用・時間が増えることになった

どちらのケースも自分の土地であると主張するためには、複雑な手続きが必要となり、裁判に発展する可能性もあります。

令和6年4月から

3年以内

に名義変更が必要になります。

決して避けては通れない手続きです。放置して問題が発生する前に、

「松山相続手続き相談センター」

にお気軽にご相談ください。

経験豊富な行政書士が

「相続コーディネーター」

となり、さまざまな分野の専門家とチームを組むことで、相続に関するあらゆる手続き・ご相談を

ワンストップ

でサポートいたします。

agreement

協議書・預貯金

相続が発生した際、預貯金を含む財産を相続人間で分けるには、遺産分割協議書の作成が必要です。これは、相続人全員で話し合い、誰がどの財産を相続するかを明記した書面であり、

預貯金の払戻しや解約手続き

の際に金融機関へ提出が求められます。

銀行口座は、死亡の届出後に凍結されるため、協議書が整っていないと手続きが進まないことがあります。必要書類には、

戸籍謄本や本人確認書類

なども含まれますが、協議書が手続きの要となります。

適切に協議書を作成し、速やかに預貯金の手続きを行うことで、相続に関するトラブルや遅延を防ぐことができます。

Necessity

相続税申告の必要性

亡くなった方の財産を正確に把握し、適切に納税するために欠かせない重要な手続きです。

遺産の総額が基礎控除額を超える場合に申告が必要であり、申告を怠ると

加算税や延滞税

が発生するリスクがあります。

全国的には

8~10%

の方が申告の対象となると言われています。

こちらでは、基礎控除額の計算方法と税率について詳しく解説します。

Calculation

基礎控除額の計算方法

相続税の基礎控除額は以下の計算式で求められます。この基礎控除額を超える遺産がある場合、相続税の申告が必要となります。

3000 万円 + ( 法定相続人の人数 × 600 万円)

例:法定相続人が2 人の場合

3000 万円 + ( 2 人 × 600 万円) = 4200 万円

Tax Rate

税率について

相続税は、各法定相続人が取得した金額に応じて下記の税率表に基づいて計算されます。

各法定相続人の取得金額

税率

控除額

1,000 万円以下

10%

-

3,000 万円以下

15%

50万円

5,000 万円以下

20%

200万円

1 億円以下

30%

700万円

2億円以下

40%

1,700万円

3 億円以下

45%

2,700万円

6 億円以下

50%

4,200万円

6 億円超

55%

7,200万円